2020年上半年,新冠肺炎疫情肆虐全球,醫藥行業作為抗疫的先鋒行業備受矚目,口罩、呼吸機、檢測試劑等生產企業率先復工擴產,為疫情防控做出了較大貢獻,該行業上半年的業績也備受關注。

截至8月31日,A股346家醫藥生物企業已悉數披露2020年半年報。時代商學院將從整體業績、細分板塊、大事件、創新榜與業績榜排行等維度,探討醫藥生物行業的發展現狀、未來機遇與挑戰等。

【摘要】

整體營收下滑1.53%,凈利潤逆勢增長11.48%。上半年346家醫藥生物上市公司合計實現營業收入8515.37億元,同比較少了1.53%,其中僅有151家實現營業收入正增長,195家營業收入出現負增長。利潤則實現了逆勢增長,上半年346家醫藥生物上市公司合計實現凈利潤873.19億元,同比增長了11.48%。

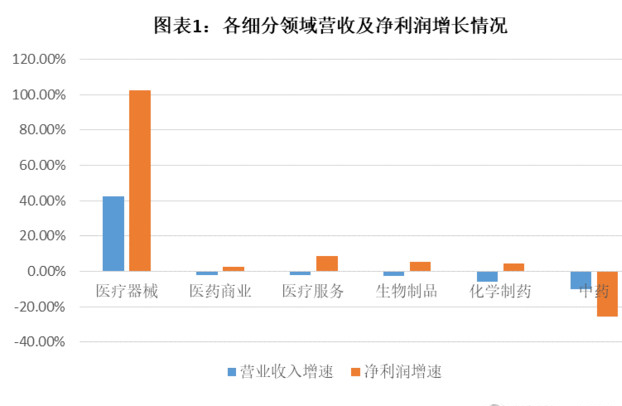

醫療器械業績一枝獨秀,中藥滑坡最大。醫療器械板塊是上半年唯一實現營收正增長的板塊,合計實現營業收入833.55億元,同比增長42.35%;合計實現凈利潤231.69億元,同比增長102.33%。中藥板塊的業績下滑幅度最大,合計實現營業收入1459.05億元,同比減少9.92%;合計實現凈利潤143.62億元,同比減少25.44%。

大事件:集采穩步推進,醫保增收控費。年初至今,業內發生了諸多影響行業未來發展的大事件。一是第三批國家采購投標結束,采購規則基本穩定成型,不過外資原研藥集體撤退的現象仍需注意;二是各部門密集發聲推動醫用耗材集采,預計耗材集采下半年有望落地;三是在醫保增收控費的需求下,計劃將部分藥品從醫保目錄剔除,計劃將單位繳費的100%納入統籌基金。

排行榜:創新能力榜君實生物奪冠,業績榜邁瑞醫療躋身前二。時代商學院從數百家醫藥生物企業中篩選出創新能力前十強、業績前十強企業。創新能力前十強中君實生物奪冠,多家研發投入巨大的企業也進入榜單。業績榜中上海醫藥奪冠,恒瑞醫藥則憑借上半年業績大漲晉升第二。此外,排行榜中新興領域企業業績增速明顯較快,行業格局正在重塑。

一、業績概況:疫情沖擊顯著,過半營收下滑

數據顯示,2020年上半年,A股346家醫藥生物上市公司合計實現營業收入8515.37億元,同比減少1.53%。346家醫藥生物企業中僅有151家實現營業收入正增長,195家營業收入出現負增長,占比56.36%。346家醫藥生物企業的營業收入增長率中位數為-4.95%,營業收入增長率超過100%的有15家,營收下滑超50%的有13家。

其中,16家企業上半年營收超百億元,醫藥商業領域的企業居多,達到10家;營收最高的為上海醫藥(601607.SH),上半年營收達871.65億元,主營醫藥分銷。

上半年,346家醫藥生物上市公司合計實現凈利潤873.19億元,逆勢同比增長了11.48%,雖然整體營收下降,但醫藥生物企業的整體盈利水平仍實現增長。

346家醫藥生物企業中共有178家企業實現營業收入正增長,168家出現負增長。346家醫藥生物企業的凈利潤增長率中位數為1.6%,營業收入增長率超過100%的有15家,營收下滑超50%的有13家。

其中,凈利潤超10億元的企業有23家,醫療器械領域最多,達到7家;凈利潤最高的企業為邁瑞醫療(300760.SZ),凈利潤達34.54億元,主要產品包括生命信息與支持類、體外診斷類等醫療器械,需求受疫情有力帶動。

二、細分板塊:醫療器械一枝獨秀,中藥滑坡最大

醫藥生物行業可細分為化學制藥、生物制品、醫療服務、醫療器械、醫療商業、中藥板塊。從細分板塊的情況來看,除醫療器械板塊外,其他板塊皆出現營收負增長,醫療器械板塊上半年表現一枝獨秀。

上半年,醫療器械板塊合計實現營業收入833.55億元,同比增長42.35%;合計實現凈利潤231.69億元,同比增長102.33%。

醫藥器械板塊業績大幅增長,離不開疫情下各類醫療器械需求的爆發式增長,如口罩、檢測試劑、呼吸機等醫療器械產品。一季度在各行各業普遍停工停產的情況下,唯有少數幾個應急行業迅速復工甚至加大產能,醫療器械便是其中的代表,這也使醫療器械板塊在行業整體營收下滑的情況下,實現逆勢增長。

二季度,海外疫情暴發,部分國內醫療器械企業的訂單爆滿。根據海關相關數據,截至7月14日,我國醫用口罩出口量累計已達1079億只,新冠肺炎檢測試劑盒3.87億盒,呼吸機16.1萬臺,主要的防疫物資品類出口金額達2887.9億元。

不過,時代商學院注意到,醫療器械企業經營情況兩極分化仍較嚴重,46家實現營收正增長,但仍有28家負增長,營收同比減少超20%的有7家企業。

主要體現為,一方面,生產和銷售疫情相關的設備、耗材的企業獲得了大量的訂單和利潤,例如邁瑞醫療(300760.SZ)、魚躍醫療(002223.SZ)、萬孚生物(300482.SZ)、凱普生物(300639.SZ)等。另一方面,生產非疫情相關、且非剛性需求產品的廠家則業績受損嚴重。

上半年,中藥板塊的業績倒退最為明顯,整個板塊合計實現營業收入1459.05億元,同比減少9.92%;合計實現凈利潤143.62億元,同比減少25.44%。

中藥板塊在上半年受疫情影響更為顯著,因為相較化學藥企和生物藥企,不少中藥企業十分依賴藥店等OTC零售渠道,而疫情下線下零售渠道遭遇巨大打擊,導致不少中藥企業銷售不暢,業績出現明顯下滑。

以東阿阿膠(000423.SZ)為例,上半年東阿阿膠營業收入同比下滑42.06%,凈利潤同比下滑143.54%,主要由于東阿阿膠的阿膠系列產品十分依賴線下零售渠道。

相較而言,銷售渠道主要分布在醫院等醫療機構的生物制品領域業績降幅則較小,上半年生物制品領域營業收入同比下滑2.42%,凈利潤卻逆勢增長5.42%。

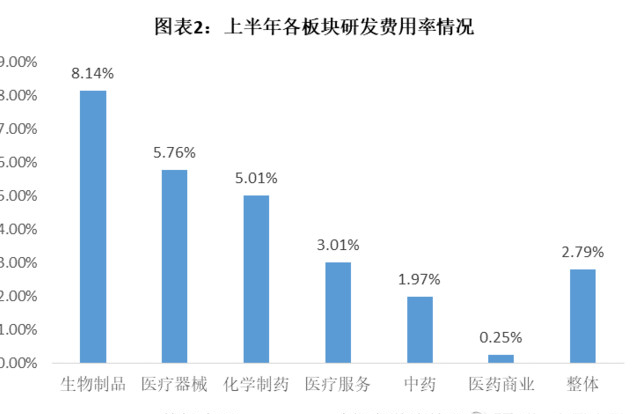

此外,中藥板塊研發投入力度偏低,也是削弱其長期競爭力,從而間接導致業績下滑的原因之一。如圖表2所示,上半年中藥板塊的研發費用占營業收入的比重僅為1.97%,僅高于醫藥商業板塊,遠低于生物制品(8.14%)和化學制藥板塊(5.01%)。

研發投入低,也使中藥企業產品同質化嚴重,容易在集采等改革中遭淘汰,產品創新緩慢也無法支撐業績增長。

上半年,醫療服務板塊受疫情影響明顯。根據衛健委數據,2020年1—6月,全國醫療衛生機構總診療達32.7億人次,同比下降21.6%。且影響集中在一季度,一季度醫療服務板塊整體營收同比下降13.43%。

但隨著疫情的逐步防控到位,二季度該板塊營收同比增長6.95%。其中,眼科醫療需求持續釋放和恢復,體檢機構人次逐步恢復到去年同期水平。另外,受疫情催化,第三方醫學檢驗新冠肺炎檢測量大幅增長,隨著疫情緩解,常規檢測業務也有望得到有效恢復。

以專注眼科醫院的愛爾眼科(300015.SZ)為例,受疫情影響,上半年其門診量下降16.5%,營收同比下降12.3%,歸母凈利潤下降2.7%。但二季度業績回升明顯,二季度其營收同比增長0.7%,歸母凈利潤同比增長50.5%。

三、重要事件:集采穩步推進,醫保增收控費

1.第三批國采規則變動小,外資原研藥撤退

8月20日,第三批國家藥品集中采購在上海開標,共有194家企業參加,56個通用名品種中55個擬中標。擬中選企業125家,中選率66%,擬中選產品191個,平均降價53%。

第三批集采相對于前兩批,兩大趨勢十分顯著,首先是規則基本成熟,變動較小,穩定了市場預期,二是外企原研藥大量撤退。

第三輪國家集采基本上沿用了第二輪的規則,只是細節上略有差異。一是,針對實際申報企業數較多的品種,入圍企業數有所增多,從 6 家擴至 8 家,競爭格局相對緩和;二是,在采購量和采購周期安排上,區分對待部分抗生素品種和注射劑品種。

從第二、第三輪國采規則變動較小可以看出,我國對集采規則的摸索基本成熟,后續變化的幅度預計將較小。穩定的規則有利于藥企做好集采的準備工作,穩定市場預期,有利于藥企朝集采所要求的藥品降價、療效提升方向前行,形成一種良好的趨勢。

整體來看,經過數輪國采的帶動,國內藥品的競爭格局一定程度上得到重塑,藥品價格下行也成為必然趨勢。未來,藥品質量、價格及企業管線的豐富程度,將決定藥企能否在新競爭格局中生存,任何依賴于單一品種的企業將承受巨大壓力。只有在原料端掌握資源、形成規模優勢、有豐富管線和儲備或者技術突破的企業才可能具備較強的競爭優勢。

此外,據觀察,第三批國采的投標中外國原研藥企的大量產品采取了高價、現價報價措施,少部分象征性選擇降價10%左右,幾乎等同于直接放棄集采市場。

時代商學院認為,這是外國原研藥企采取的放棄部分市場保利潤的策略。因為即使未中標國采,這些外國原研藥憑借自身多年打造的口碑,加上成熟的銷售渠道,仍可保留一定的市場份額。如對部分原本使用原研藥且支付能力較高的患者,在院內購買不到,會選擇到零售端購買。而一旦為了中標而大幅降價,其將丟失大量利潤,受損程度甚至還高于丟失部分市場份額。

此外,這些原研藥作為全球品種,一旦在國內大幅降價,將間接影響國外市場的定價,帶來更大的影響。不過外國原研藥企的棄權,也為國內仿制藥帶來巨大的空間,原本部分品種外國原研藥壟斷的格局不再。

2.醫用耗材集采臨近

前期集中采購主要聚焦在藥品領域,醫用耗材領域一直較少涉及,然而,近期各省份密集開展針對醫用耗材的集中采購,國家級部門也對耗材集采密集發聲,醫用耗材全面納入集中采購已成定局。

首先是多個省份開啟耗材集采的試驗,并取得一定成績。6月18日,湖北省醫保局印發了《湖北省醫療機構醫用耗材集中帶量采購工作方案》;8月12日,貴州省醫保局、重慶市醫保局、海南省醫保局聯合發布“冠脈擴張球囊聯合帶量采購文件”;8月14日,安徽省醫保局完成全省公立醫療機構第二批高值醫用耗材集中帶量采購。最終骨科關節類240個產品平均降幅81.97%,心臟起搏器類82個產品平均降幅46.75%。

此外,國家相關部門也對耗材采購的推進作出一些明確指示。

7月3日,國家醫保局下發了關于委托開展《國家組織冠脈支架集中帶量采購方案(征求意見稿)》指出,在探索高值醫用耗材集中帶量采購方式之下,將引領各個省份全面且規范開展高值耗材集中帶量采購。

7月23日,國務院辦公廳發布《深化醫藥衛生體制改革2020年下半年重點工作任務》指出,各省份要抓住藥品耗材集中采購、取消醫用耗材加成等降低藥品耗材費用的窗口期,及時進行調價評估,達到啟動條件的要穩妥有序調整價格。

各省份以及國家級機構都表達出對醫用耗材特別是高值耗材實施集采的聲音,鑒于目前耗材確實存在不少標價過高,患者難以承受的問題,在用藥領域集采制度已成熟的情況下,再加上部分省份的耗材集采結果較理想,相信針對耗材的全面集采即將臨近。

3.醫保調整,增收控費勢在必行

當前醫保基金一定的資金壓力,控制支出,擴大收入來源已是勢在必行。

控費方面,7月31日,國家醫療保障局發布第1號文件——《基本醫療保險用藥管理暫行辦法》(以下簡稱《辦法》),自2020年9月1日起施行。《辦法》明確了八類藥品直接出局,包括預防性疫苗、滋補、保健、脫發、美容減肥類等在內的八類藥品不得進入《藥品目錄》。

上述八類藥品均屬于臨床療效并不明確或非治療性藥物,因此在目前的醫保調整的規則下,無法到達藥物經濟學驗證,很難通過醫保現行支付標準。

與此同時,《辦法》明確,國家醫療保障經辦機構按規定組織藥物經濟學、醫保管理等方面專家開展談判或準入競價。其中獨家藥品進入談判環節,非獨家藥品進入企業準入競價環節。

如果談判或者準入競價成功的,納入《藥品目錄》或調整限定支付范圍。談判或者準入競價不成功的,不納入或調出《藥品目錄》,或者不予調整限定支付范圍。

這也意味著,今后的醫保目錄談判都要依據藥物經濟學原理,來決定醫保支付的范圍。

可以看到控制醫保資金合理支出的方向愈發清晰,將那些療效未經驗證,卻被廣泛使用并占用大量醫保資金的藥物調出藥品目錄,將是控費的有力措施。

擴收方面,8月26日,國家醫保局正式向社會公布《關于建立健全職工基本醫療保險門診共濟保障機制的指導意見(征求意見稿)》,擬將醫保中原本30%的單位繳費從個人賬戶劃轉到統籌基金,此后單位繳費100%納入統籌基金。

此次劃轉,一方面,是由于健康人群的個人賬戶大量結余,而少部分年老、體弱人群個人賬戶入不敷出、個人負擔沉重,醫保資金的使用效率較低。此外,隨著醫保支出的不斷增加,統籌賬戶的資金壓力也同步增長,急需擴充來源。

此次單位繳費100%劃轉到統籌基金,能為其帶來多大的資金?據官方數據,2019年,職工醫保統籌基金(含生育保險)收入10005億元,職工醫保個人賬戶收入5840億元,因此,統籌基金將擁有約4300億元的增量資金。

四、榜單分析:創新榜君實生物奪冠,業績榜百花齊放

1. 創新榜:君實生物奪冠,生物制品領域研發投入普遍較高

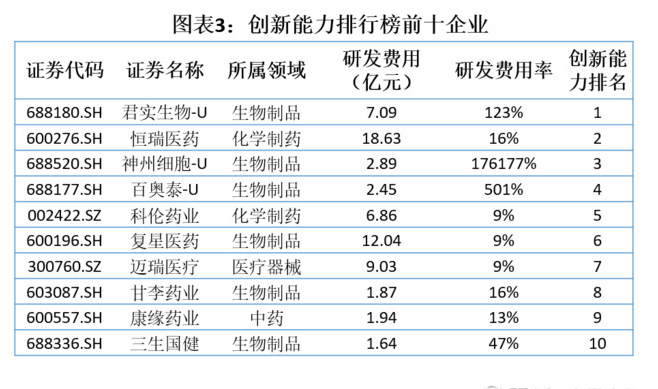

創新對醫藥生物企業至關重要,創新能力排行榜也一直受到市場關注。時代商學院采用了研發費用及研發費用率指標,將346家醫藥生物上市公司的這兩項指標進行排名,此后根據“研發費用排名*系數0.7+研發費用率排名*系數0.3”的方式進行計算,從而得出創新能力綜合排名,結果如圖表3所示。

前十企業中有6家生物制品企業,也印證了生物制品企業研發投入普遍較高的特點。而這些生物制品企業中有不少屬于營收起步期企業,部分甚至基本無銷售收入,如排名第一的君實生物-U(688180.SH)、排名第三的神州細胞-U(688520.SH)、排名第四的百奧泰-U(688177.SH)。雖基本無營收,但這類企業的研發投入卻并不少,甚至超過大部分同行,研發費用率也異常地高。

創新能力排名第一的君實生物,其主要從事單克隆抗體藥物和其他治療型蛋白藥物的研發與產業化。2018—2020年上半年,該公司分別實現營業收入0.03億元、7.75億元、5.75億元,同期凈利潤分別為-7.23億元、-7.47億元、-6.00億元,從業績可以看出,君實生物尚處于銷售起步階段,而且虧損幅度巨大。

虧損主要源于巨額的研發投入,僅2020年上半年,君實生物的研發費用就高達7.09億元,已然超過同期的營業收入,在346家醫藥生物上市公司中排名第4,而營收排名第204,研發費用超越多數營收上百億元的企業。因此,雖虧損嚴重,營業收入也不高,然而市場對其前景十分看好,截至9月8日收盤,君實生物的市值達到710.36億元。

市場對君實生物前景的看好,源于其主力產品市場空間較大,且尚有多項重磅產品處于臨床階段,潛力巨大。其核心產品之一 JS001 是國內首個獲得國家藥監局批準上市的國產抗 PD-1 單克隆抗體,用于治療既往標準治療失敗后的局部進展或轉移性黑色素瘤;JS002 和 UBP1213 是中國本土公司第一次獲得國家藥監局 IND 批準的抗 PCSK9 單克隆抗體和抗BLyS 單克隆抗體;TAB004/JS004是公司自主研發、全球首創的抗BTLA 單克隆抗體,已獲得美國 FDA 和 NMPA 的臨床試驗批準,目前正在中美兩地開展一期臨床試驗。

2. 業績榜:邁瑞醫療晉升第二,新興領域多家企業上榜

時代商學院參考了上半年的營業收入和凈利潤,將346家醫藥生物上市公司按這兩項指標進行排名,此后根據“營業收入排名*系數0.3+凈利潤排名*系數0.7”的方式進行計算,從而得出業績綜合排名,結果如圖表4所示。

從榜單來看,不同于創新能力排行榜,業績排行榜中行行出狀元,各個領域皆有企業上榜。

上半年,上海醫藥(601607.SH)的營收和利潤在346家醫藥生物企業中分別排名第1和第2,上海醫藥主要從事醫藥分銷,而醫藥分銷企業的營收規模普遍較高。半年報顯示,上海醫藥作為中國第二大的醫藥商業企業和國內最大的進口藥品、疫苗、醫療器械服務商,擁有覆蓋全國 24 個省、直轄市與自治區的商業渠道與零售網絡,營收規模遠超其他醫藥生物公司。憑借營收規模的領先,凈利潤也處于領先,但凈利率僅為3.31%,相對較低。

疫情下醫療器械需求大增,邁瑞醫療憑借上半年業績大漲(營收同比增長28.75%,凈利潤同比增長45.74%)躋身業績排行榜第二,邁瑞醫療的產品包括生命信息與支持類系列產品、體外診斷類系列產品、醫學影像類系列產品,是國內產品線較全,規模數一數二的醫療器械龍頭。

下一個暴漲方向在哪里?

牛市中概念的上漲是輪動的,止盈后流出的資金自然會向不同的領域進行開闊,尋找新的寶藏。

我從外資機構近期大幅加倉的36家科技公司中,篩選出了3只科技細分領域行業地位高、中報業績增長超過50%、未來發展潛力巨大的硬核科技股,核心標的大有可為,為方便大家及時把握投資機會,我們已經梳理出當下值得關注的《外資加倉3大硬核科技股名單》,通過鎖定公.仲號:蔓清說市 查閱

藥明康德(603259.SH)作為近年來發展勢頭迅猛的醫藥研發、生產外包龍頭企業,上半年在疫情下仍實現業績的逆勢增長,營收和凈利潤分別同比增長22.68%和56.34%。

上半年業績排行榜前十名企業中,營收增長較快的分別為邁瑞醫療、藥明康德、新和成、恒瑞醫藥,恒瑞醫藥是國內創新化學藥企的代表,新和成主營營養品和香料香精等。可以看到,靠研發創新驅動的企業明顯業績增長較快。主要因為當前我國正在發揮工程師紅利,高技術人才薪酬相對較低,創新藥、醫療器械、CRO(醫藥研發外包)等新興領域相對發達國家成本優勢突出,進口替代在持續進行甚至有希望走出國門參與國際競爭。因此,這些領域相對于醫藥商業、仿制藥等領域明顯前景更佳,預計未來將有更多企業上榜。

投資者關系

中文

中文 English

English